raybet相比“人生第一支口红”对大多数女孩的纪念意义,“第一瓶卸妆水”显得稍微逊色。作为工具类护肤品,很长时间卸妆水的作用停留在“清洁度是否够强”等基础功能上。

但随着国人护肤意识的普及,加上彩妆消费的快速增长,卸妆成了人们日常护肤程序中的重要一环。近两年,兰、逐本等新锐国货的崛起,也在改变海外品牌主导卸妆市场的局面。

四大趋势,细数10年卸妆市场变迁

2011年,国内首款卸妆水正式诞生,10年间,卸妆产品经历了数次更新换代,并伴随2016年彩妆市场的崛起迎来双位数的增长。

凯度消费者指数显示,2015年,仅有4%的消费者会购买专业的卸妆产品。到了2019年,44%的消费者表示就算只涂防晒或隔离也会用卸妆,有20%的消费者表示即使不化妆也会定期使用卸妆产品(青眼《卸妆产品市场洞察报告》)。国人护肤意识的提升,极大促进了卸妆细分市场的发展。

回顾10年间,国内卸妆市场发生了如下四个变化。

(1)从线下渠道,到多渠道整合

化妆品店门口堆积成山的卸妆油,是国内消费者对卸妆产品的最初印象。随着电商渠道的发展,本土和国际品牌在中国市场都将重心逐渐转移到线上,以赢得更多用户和转化。

CBNData《线上卸妆品类消费者洞察报告》显示,近3年来,线上卸妆品消费者人数和消费者规模出现同步增长,卸妆品类在美妆个护的人群渗透率达到20%,且有逐步提升的趋势。

图片来源:CBNData《线上卸妆品类消费者洞察报告》

图片来源:CBNData《线上卸妆品类消费者洞察报告》

但随着互联网流量红利减弱,线上获客成本提高,以及消费者对体验式服务的需求增长,近年来也出现了美妆品牌重回线下渠道的现象。

以卸妆界元老贝德玛为例,入华10年,贝德玛依靠线下渠道建立起深厚的消费认知,保持年均20%的稳定增长。2013年,贝德玛加快线上渠道布局,在京东、小红书自营、天猫超市和唯品会等主流电商平台上都有官方授权店。如今贝德玛线上/线下渠道对业绩的贡献旗鼓相当。2019年,贝德玛一反主流,开始强调CS渠道的“根基”地位。甚至在疫情之后仍加大对线下渠道的投入。

贝德玛负责人曾在接受C站采访时表示,贝德玛希望做到渠道平衡——既要有线上增长,又要有线下门店给消费者提供到店的体验和服务。她还表示,与定位明确的化妆店合作,对构建品牌与顾客连接上功不可没,尤其是在四五线城市,电商渗透率其实还很低,门店导购的推荐和产品品质的口耳相传依旧是销售的主要方式。

针对此现象,《化妆品财经在线》曾指出,未来化妆品市场会继续融合线上线下渠道,两者将发挥各自不可替代的作用。

(2)从单一人群,到细分市场

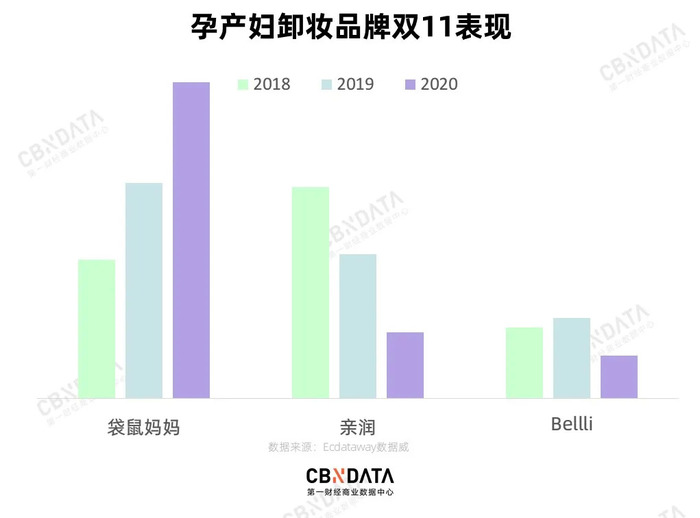

孕妇、男士等小众消费群体美妆需求的发展,也带动了相应的卸妆产品增长。以孕妇专用卸妆产品为例,ECdataway数据威显示,孕期护肤国产品牌袋鼠妈妈在双11天猫销售额连续三年提升,2019年反超日本品牌亲润,占据该细分品类Top1位置,证明该市场具有增长潜力。

同时我们也要看到,孕产妇卸妆在大促期间销售均未破百万,与一般类卸妆市场亿元级的规模相去甚远,不排除被一般类卸妆市场分流的情况,也证明该细分市场的教育尚待完善。

(3)从清洁功能,到多效合一

卸妆产品的功能早已不止于清洁。从前几年的保湿卸妆,到如今的养肤卸妆,针对不同肤质的功效性卸妆产品线上消费占比逐年提升。

图片来源:CBNData《线上卸妆品类消费者洞察报告》

图片来源:CBNData《线上卸妆品类消费者洞察报告》

伴随“悦己型”消费的兴起,我们预测,未来的卸妆产品或将与香氛、精油产品结合,达到舒缓情绪的目的。

(4)从非水即油,到多种形态

卸妆产品依原理分成“以油溶油”(卸妆油)、“界面活性剂去油”(卸妆水)和“半油半水”(水油结合类卸妆产品)三大类。

随着消费者对于便捷性、肤感和清洁程度等方面的要求,卸妆产品从一开始的水油形态,进化到了水、油、固体膏霜、啫喱、面巾、泡沫乳等,供消费者挑选。

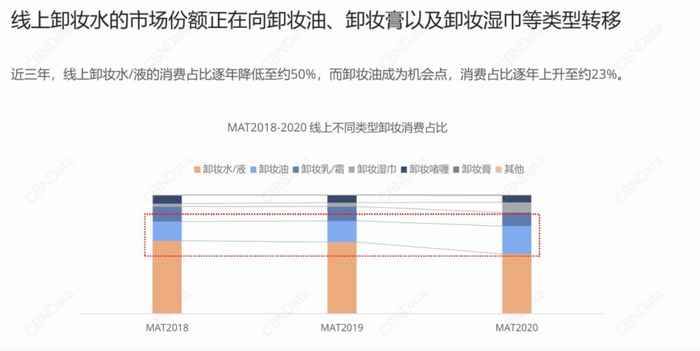

CBNData《线上卸妆品类消费者洞察报告》显示,近三年消费者对卸妆水的购买意向降低,对卸妆膏、卸妆湿巾等更为便捷的产品购买意向提升明显。

图片来源:CBNData《线上卸妆品类消费者洞察报告》

图片来源:CBNData《线上卸妆品类消费者洞察报告》

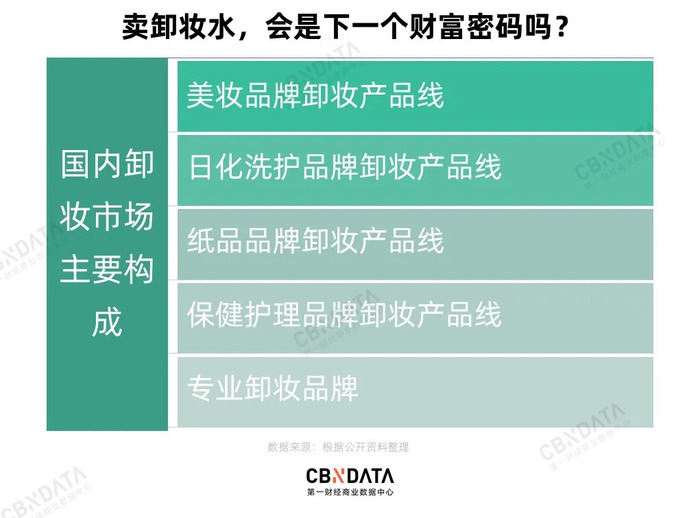

国产新锐崭露头角,强营销是共同特点

很长时间以来,我国卸妆市场一直由海外品牌主导。

青眼《卸妆产品市场洞察报告》显示,2019年消费者购买最多的是进口品牌的卸妆产品。该报告统计,BA渠道消费者购买最多的卸妆品牌前三为欧莱雅、贝德玛、美宝莲,尤其是欧莱雅以43%的占比远超其他品牌。ECdataway数据威显示,过去3年天猫双11大促期间,海外品牌占据了卸妆品类销量Top20中的八成席位。法国品牌贝德玛连续三年位于销量榜首。

这样的局面正在发生变化。

首先,线上国产卸妆产品的销量出现明显增长,以完美日记为代表的彩妆品牌连续两年双11斩获细分类目Top2,看来只要彩妆做好了,卸妆也能“沾光”。

其次,以兰、逐本为代表的新锐护肤品牌以黑马姿态双双进入2020年双11卸妆类榜单前10,其中又以同比增长70倍的兰为国货品牌增势之最。

此外,新兴消费品牌跨界卸妆市场(如全棉时代),以及国货在细分市场的反超(如上文中的孕期护肤品牌袋鼠妈妈)等等,都是国货在这一细分领域强势崛起的例子。

C站经过梳理后发现,国内近三年崛起的卸妆品牌普遍沿用“造星”策略的打法——利用“短视频种草+直播转化”的营销模式,短时间打造一款爆品,利用主播带货、降价打折等手段在大促期间拿下亮眼成绩。

以逐本为例,2017年推出第一款产品之后,经过公众号+C店分销+电视节目+线下活动这样多渠道的营销始终反响平平, 最终还是靠2019年初李佳琦直播间的宣传完成了转化。

2020年10月20日双11预售当日,李佳琦直播间引导成交近14万件,转化率达10.2%。“用户说”在调研逐本的售后评价中发现,洁颜油用户对李佳琦的提及率仍高达29%,卸妆花水用户对李佳琦的提及率为25%。

面对各方面实力雄厚的大品牌,爆品路线的确养活了不少新国货,但强营销,甚至过分依赖某渠道的营销方式无疑犹如一把双刃剑:极高的用户触达率下和强大的营销话术之下,产品若有与宣传产生出入更容易引发负面效应。长期仰赖营销,对品牌形象也会产生损害。

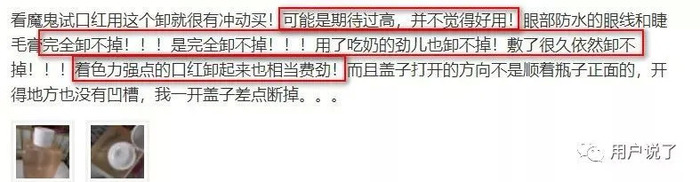

约有11%的用户反馈逐本卸妆花水“卸不干净”,对卸妆力表示满意的则只有9% 来源:用户说

约有11%的用户反馈逐本卸妆花水“卸不干净”,对卸妆力表示满意的则只有9% 来源:用户说

未来三年,卸妆市场的增长点在哪?

(1)技术创新是基础

从第一代含洗涤剂的卸妆水问世,再到以DHC为代表的欧美卸妆产品流行,与贝德玛、植村秀等宣传“保湿爽肤”功效的卸妆水,到如今以兰、逐本等为代表的国产“养肤”卸妆油,表面上看,卸妆产品端形态经历着“水-油-水-油”的轮番,但产品升级的背后,本质是技术创新。

有业内人士曾向《化妆品财经在线》表示,近几年本土卸妆品牌的崛起,与技术壁垒的突破不无关联。譬如仅在“乳化”环节,今天许多国货品牌就打出了“多重乳化”“临界乳化”“纳米乳化”等令人眼花缭乱的“黑科技”;针对乳化剂的应用,也从刺激性强的月桂醇聚醚-4改良为更温和的聚甘油类。“湿手可卸”“一步到位”等提升使用感的技术更新也成为产品卖点。

去年7月植村秀在日本推出“琥珀养肤洁颜油”,将其经典产品琥珀卸妆油的卸妆能力嫁接到泡沫质地中,改进了传统卸妆泡沫清洁力不足的缺点。定价4,700日元,约人民币310元。高出国内主流产品的定价,凸显出技术对产品的价值。

国内消费者的需求逐渐提高,从产品的创新角度看,留给企业进步的空间仍十分广阔。

(2)彩妆趋势是导向

作为工具类护肤品,卸妆产品的成长潜力与彩妆趋势关系紧密。

凯度消费者使用指数数据显示,2016年彩妆消费者中55%仅使用一种产品。对于简单的彩妆,卸妆水的清洁能力足够满足大部分消费者的需求,因此获得了有利的发展条件—— 当年卸妆水销售额成长87%。

随着国人的彩妆消费从基础淡妆向高阶整妆容迈进,彩妆产品防水功能的加强;以及疫情对眼妆市场的推动,卸妆产品下一个增长点也许落在强调清洁力、眼唇专用功能上。

此外,清洁美妆、“食用级” 护肤品等概念的流行,以及Z世代消费者对品牌可持续度的关注,未来的卸妆产品也会从安全环保的角度,对成分表加以改进。

兰的新品卸妆油,糯米卸妆主打可食用成分 来源:兰新浪微博(3)低线市场是未来

低线城市消费者对卸妆产品的需求量高速增长,市场空间广阔。CBNData《线上卸妆品类消费者洞察报告》显示,四线及以下城市线上卸妆品类消费增速超过平均水平,值得品牌关注。

低线城市消费者的对价格敏感度高,品牌忠诚度低,以性价比消费为主要特征。而长期以来卸妆市场以中低价格带产品为主,主流品牌大多集中在100元以内,降价空间较低。欧特欧国际咨询公司数据显示,过去一年(2019年08月-2020年07月),在线卸妆产品共卖出51.42亿元,7918.8万件,单品均价94.5元,成交均价为64.9元。

在低价成为卸妆市场显性特征的前提下,国产品牌应考虑抛弃价格战,以性价比牌占领低线城市消费者心智,电商平台与CS渠道同时发力,尤其注重与时下流行的新兴美妆集合店的合作,以扩大低线市场的份额。

作为细分市场,卸妆品类能否支撑依赖爆品路线的国货品牌长期发展,尚存疑虑。唯一确定的是,创始人倘若盲目追求速度而放松品控,对品牌而言才是巨大的风险。